Las finanzas públicas estarán bajo especial escrutinio de políticos y analistas durante este y el próximo año, consecuencia del incremento en el gasto anunciado hace un mes en los pre- criterios de política económica. La Secretaría de Hacienda estimó para este año un déficit público de 5.9% como proporción del PIB, el mayor del sexenio y de varios años, con un importante ajuste del gasto en 2025. En este contexto se publicaron recientemente los resultados del primer trimestre, mismos que estuvieron muy cercanos a lo programado, aunque se identifican algunas señales de riesgo.

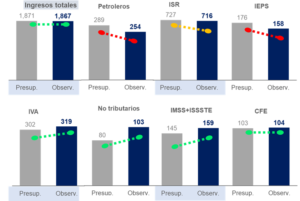

Los ingresos crecieron 2.4% anual en términos reales muy cercano a lo presupuestado, no obstante, es importante mirar su composición: los ingresos petroleros y la recaudación de ISR o IEPS se ubicaron por debajo de su meta. Los primeros fueron impactados negativamente por la fortaleza del peso frente al dólar y los segundos por la debilidad económica reciente. La compensación se registró en elementos como el IVA (asociado al impulso del consumo por el adelanto de programas sociales), y también por ingresos no tributarios, que son recursos no recurrentes para el gobierno federal (ver gráfica 1).

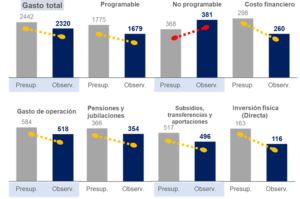

En el rubro de gasto, como se anticipaba, se registró un importante aumento de 18.8% real anual, asociado principalmente al adelanto de apoyos y gasto en obra pública. A pesar de ello, su nivel se ubicó por debajo de la meta presupuestal prácticamente en todos sus rubros (ver gráfica 2).

En consecuencia, se observó que tanto el déficit público como el primario, estuvieron por debajo de lo presupuestado. Una primera lectura nos dice que es posible intensificar el gasto en el resto del año, pero hay que considerar dos elementos de riesgo:

- Los ingresos presupuestarios del primer trimestre fueron apoyados en buena medida por recursos que no son recurrentes. Su posible ausencia en el resto del año podría generar presiones fiscales.

- La perspectiva de crecimiento para el segundo semestre es de una desaceleración más profunda que impactaría negativamente la recaudación tributaria.

Por otro lado, el nivel de deuda se incrementó como porcentaje del PIB por la desaceleración económica registrada al inicio del año (% anual desde % el trimestre previo). En contraste es importante señalar que el costo financiero disminuyó -3.9%, lo que refleja un mejor perfil de vencimientos puesto que el nivel de tasas de interés no se modificó respecto al año pasado. Si bien la deuda no representa un elemento de preocupación, su evolución también está sujeta al desempeño de la economía y a la capacidad de generar ingresos por parte de la administración pública.

La evaluación global es positiva en términos de su cercanía con lo presupuestado, sin embargo, es importante ser cautelosos pues persisten riesgos para el resto del año, principalmente en materia de ingresos.

- Eduardo Valle Zárate[1]

Gráfica 1. Ingresos 1er. trimestre 2024 vs. Presupuesto

(miles de mdp)

Fuente: Elaboración propia con datos de SHCP.

Gráfica 2. Gastos 1er. trimestre 2024 vs. presupuesto

(miles de mdp)

Fuente: Elaboración propia con datos de SHCP.

[1] Analista y consultor económico. Licenciado y maestro en Economía por la UAM, con estudios de posgrado en econometría, finanzas y regulación. Con publicaciones en libros y revistas de diversas instituciones.