El renovado protagonismo del salario mínimo

Eduardo Valle Zárate[1] /economia4.cero UAM Azcapotzalco/ 14 de noviembre de 2024

El salario mínimo ha regresado a una posición relevante en el tejido económico del país, después de cuarenta años en los que fue reducido a una simple referencia administrativa e irrelevante para la mayoría de los trabajadores del país. La recuperación salarial es uno de los pilares del nuevo régimen económico que se caracteriza por el fortalecimiento de la demanda interna y la redistribución del ingreso. La continuidad de esta política acentuará el protagonismo reciente del consumo privado, el cual en el último sexenio registra la mayor expansión promedio de las últimas tres administraciones-ajustando por las crisis de 2009 y 2020, así como por sus rebotes estadísticos del año posterior-.

Los resultados hasta ahora son positivos; sin embargo, es necesario identificar los límites de su sostenibilidad en el mediano plazo.

Deterioro y recuperación

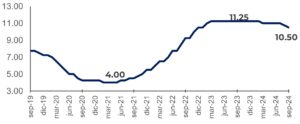

La última década se caracteriza por la recuperación del poder adquisitivo del salario mínimo, especialmente desde 2019. Dicho periodo fue precedido por veinte años de constante deterioro -entre los años setenta y hasta finales de los noventa-, y por quince años de estancamiento (2000-2014) en los que sus incrementos estuvieron ligados sólo a la inflación (ver gráfica 1).

Hasta el presente año se registra un incremento del salario mínimo de 114% real respecto a 2018, es decir, con dicho ingreso es posible comprar más del doble de lo que se compraba seis años antes. Además, sus aumentos ahora impactan de manera directa a una proporción más amplia de trabajadores y sus familias. Datos de la Encuesta Nacional de Ocupación y Empleo, señalan que casi cuatro de cada diez trabajadores del país (formales e informales) perciben hasta un salario mínimo.

El incremento al mínimo tiene un impacto adicional sobre el resto de los salarios por el llamado “efecto faro”, principalmente en el sector formal. Esto explica en parte el buen desempeño del consumo privado reciente.

Llegar a 2 y media canastas, ¿y después?

Anuncios del actual gobierno federal señalan la intención de llevar la capacidad de compra del salario mínimo de 1.6 canastas básicas actualmente, hasta 2.5 canastas al cierre del sexenio. Dicha canasta incluye bienes y servicios básicos para el consumo de una familia, cuya proporción más importante son los alimentos. Estimaciones propias indican que para lograr la meta anunciada los incrementos se ubicarían entre once y doce porciento anual durante el sexenio, suponiendo un aumento de los precios de dicha canasta entre cuatro y cinco porciento.

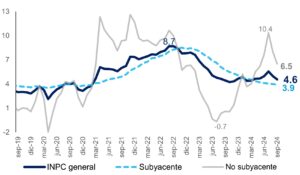

Al día de hoy, los incrementos salariales no han reflejado efectos inflacionarios significativos debido al profundo rezago acumulado durante décadas; sin embargo, será importante calibrar sus impulsos hacia el mediano plazo considerando que los efectos sectoriales son asimétricos. La inflación de los servicios, de 5 % en promedio en los dos últimos años, ha mostrado una importante resistencia a la baja, al tiempo que las remuneraciones han incrementado su participación en el gasto total y que la productividad (producción por persona ocupada) se ha mantenido baja y estancada. Por otra parte, la inflación de mercancías ha registrado un descenso sostenido al tiempo que la productividad de la manufactura ha aumentado en años recientes (ver gráfica 2 y 3).

En el horizonte cercano persistirán los aumentos salariales, pero conforme nos acerquemos a la frontera de recuperación será más complejo aumentar el salario real por decreto. Será necesario redoblar esfuerzos tanto del sector público como privado para incrementar la productividad y dar sostenibilidad a los avances laborales de la economía en su conjunto.

Gráfica 1. Fuertes contrastes en la capacidad de compra del Salario Mínimo.

Fuente: Elaboración propia a partir de datos de CONASAMI e INEGI

Gráfica 2. Resistencia a la baja en la inflación de servicios.

Fuente: Elaboración propia con datos de INEGI

Gráfica 3. Contrastes sectoriales de la productividad

(Producción por persona ocupada).

Fuente: Elaboración propia con datos de INEGI

[1] Analista y consultor. Licenciado y maestro en Economía por la UAM, con estudios de posgrado en econometría, finanzas y regulación.