México: reducción histórica de la pobreza a pesar del bajo crecimiento.

Por: J. Eduardo Valle Zárate[1] /economía 4.0 UAM Azcapotzalco / 24 de septiembre de 2024

En México, la pobreza ha disminuido notablemente, como lo adelantó el CONEVAL en 2023 y ahora lo secunda el Banco Mundial, y sin embargo el PIB ha registrado un crecimiento débil. Esa realidad constituye un reto para la concepción tradicional de la macroeconomía que se manejó en décadas, postulando que el crecimiento es la condición para disminuir la pobreza, bajo la trillada metáfora del pastel que debe crecer para que alcance para todos. El desempeño de la relación pobreza-crecimiento pasó de largo por este postulado, ya que el gasto público y la redistribución basada en una política salarial expansiva han sido motores de una economía que, a pesar del bajo crecimiento, descendió la pobreza.

¿Cuántas personas han salido de la pobreza por ingresos en México?

- El Banco Mundial estima que fueron 9.5 millones de personas en el periodo de 2018 a 2024.

- Con una metodología distinta a la de este organismo, CONEVAL publicó que fueron 5.7 millones de personas entre 2018 y 2022.

- Mi estimación -con las líneas de pobreza del CONEVAL- se sitúa en 7.8 millones de personas que habrían salido de la pobreza entre 2018 y 2024 -a partir de la relación histórica entre ambas publicaciones- (Gráfica 1).

¿Y cómo se compara la relación pobreza-crecimiento del sexenio que termina con los de la historia reciente?

Sólo durante el mandato de Vicente Fox se había registrado una caída de la pobreza. En los últimos seis años fue de 7.8 millones de personas mientras que con el presidente panista fue de 6.2 millones. Sin embargo, hay una diferencia significativa: con Fox la economía creció en 11.4% de forma acumulada durante su gobierno, en tanto que con AMLO tan solo 5.1%[2]. Siguiendo la metáfora del pastel, con Fox el descenso de la pobreza debió ser mayor.

Con Zedillo, Calderón y Peña Nieto la pobreza no solo no descendió, sino que se incrementó. En el sexenio de Calderón se sumaron 14.8 millones de pobres respecto al inicio de su sexenio mientras la economía creció 8.6% durante el mismo periodo. Zedillo fue el que condujo al mayor crecimiento de la economía, gracias al impulso del TLCAN, con una tasa promedio de 3.6% en el PIB y 22.8% de forma acumulada, pero aumentó en 5.7 millones el número de pobres. Con crecimiento o sin él, los pobres aumentaron (Cuadro 1).

Así, a pesar de que el crecimiento económico con AMLO ha promediado un magro 0.9% anual, siendo el más bajo de los últimos cinco sexenios, los registros de la disminución de pobreza son sobresalientes y ello obliga a analizar cómo se llevó a cabo este proceso y desde luego, plantearse cuán sostenible es mantener la disminución de pobreza sin alcanzar un nivel de crecimiento significativamente mayor en los años próximos. El mayor pendiente es la pobreza extrema pues no se redujo en el sexenio, por lo tanto, es fundamental encontrar los mecanismos para crecer y mantener la redistribución alcanzando a los sectores más vulnerables.

Los dos ejes principales de la lucha contra la pobreza han sido el gasto social y el fortalecimiento del mercado laboral. El gasto en programas sociales refleja un incremento sustancial y la recuperación de empleos llevó la tasa de desocupación a niveles mínimos históricos. En complemento, el salario promedio del IMSS se ha incrementado 22% real en el sexenio y se tiene una menor tasa de informalidad, en otras palabras, se confirman avances en cantidad y calidad del empleo.

Sin duda, el nuevo modelo de política económica pone sobre la mesa interrogantes respecto al corazón de la macroeconomía: la relación entre crecimiento y bienestar.

Gráfica 1. Se revierte la tendencia creciente de pobreza por ingresos iniciada en 2006

Fuente: Elaboración propia con datos de CONEVAL.

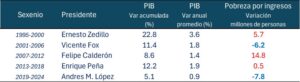

Cuadro 1. En los últimos años se reduce la pobreza a pesar de la crisis económica

Fuente: Elaboración propia a partir de datos de INEGI y CONEVAL.

[1] Analista y consultor. Licenciado y maestro en Economía por la UAM, con estudios de posgrado en econometría, finanzas y regulación.

[2] Considerando un crecimiento del PIB de 1.4% anual para 2024.