Por: J. Eduardo Valle Zárate[1]/economia4.cero UAM Azcapotzalco/ 15 de octubre de 2024

Se sabe que el mandato prioritario del Banco de México (BANXICO) es garantizar la estabilidad de precios y que su principal instrumento es la tasa de interés. Esta tarea de suyo complicada tiene ante sí una encrucijada en la que se juega una parte del desempeño del nuevo gobierno. El banco central deberá decidir entre si mantiene una contención a la demanda para atender la inflación, para algunos todavía preocupante, o bien favorecer al crecimiento.

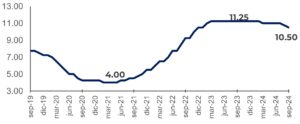

Durante los años posteriores al COVID se registró un periodo de alta inflación en el mundo por el rompimiento de cadenas productivas. México no fue la excepción y durante agosto-septiembre de 2022 se alcanzó una inflación anual máxima de 8.7%. Para contener este proceso, BANXICO llevó la tasa de interés de referencia de 4.00% a 11.25% entre mayo de 2021 a marzo de 2023.

En este año se han anunciado tres bajadas de 25 puntos base para ubicarla actualmente en 10.50% (ver gráfica 1) y en complemento, la inflación general se ubicó en 4.6% durante septiembre. Si bien es superior al rango objetivo del banco central (3% ± 1%), considero que hay condiciones para acelerar el ciclo de bajas en la tasa de referencia. Lo explico:

- México no es una economía de 3.0% de inflación. Desde que se adoptó el régimen de objetivos en 2001, más del 60% de los meses observados, la economía registró niveles superiores al 4.0%; de hecho, el promedio de inflación de todo el periodo es de 4.6%, igual a la publicación más reciente.

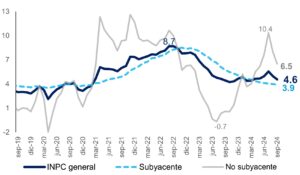

- El componente subyacente, que señala la trayectoria de inflación de mediano plazo y que abarca el conjunto de precios en los que sí puede incidir la política monetaria, se ubica en 3.9%, es decir, dentro del rango objetivo del Banco y acumula veintidós meses consecutivos de descenso (ver gráfica 2).

- La inflación de servicios, que es el mayor riesgo para la inflación, mantiene una ligera tendencia a la baja desde marzo pasado.

- El ciclo de bajas de tasa en Estados Unidos comenzó, incluso durante septiembre la Fed sorprendió con una reducción de 50 puntos en su tasa de referencia y el diferencial con la tasa mexicana se mantiene por arriba de sus niveles previos al COVID.

- Hay una desaceleración productiva en puerta. La expectativa de crecimiento para este año y el próximo se han ajustado a la baja en meses recientes, tanto en encuestas de analistas como en organismos nacionales e internacionales y se ubica en promedio en 1.4% y 1.3% respectivamente.

- El tipo de cambio mantiene relativa fortaleza y reduce los riesgos de inflación asociada a importaciones. A pesar de la depreciación vista después de las elecciones, mostró cierta recuperación pues sus fundamentales se mantienen estables (reservas internacionales, riesgo país, remesas, inversión extranjera directa).

La desaceleración productiva demanda que las bajas en la tasa de interés de referencia se hagan a la velocidad adecuada para minimizar la posibilidad de recesión durante 2025. Esto último es un elemento de alto riesgo para la estabilidad de las finanzas públicas y la calificación crediticia -recordemos que estos indicadores son evaluados como porcentaje del PIB-, además que de por sí se espera un recorte al gasto para reducir el déficit del año en curso.

Si bien el mandato de BANXICO prioriza la estabilidad de precios, no es lo único que debe considerar. Sus decisiones tendrán eco no sólo en la formación de precios, sino también sobre el crecimiento del empleo, las finanzas públicas y la calificación crediticia de la deuda soberana.

Gráfica 1. Tasa de política monetaria: ciclo de bajas en puerta

Fuente: Elaboración propia a partir de datos de Banxico

Gráfica 2. Inflación anual regresa a sus niveles precrisis

Fuente: Elaboración propia con datos de INEGI.

[1] Analista y consultor. Licenciado y maestro en Economía por la UAM, con estudios de posgrado en econometría, finanzas y regulación.